P2P-Plattformen, auch bekannt als Peer-to-Peer-Plattformen, sind digitale Marktplätze, die direkte Finanztransaktionen zwischen Einzelpersonen oder Unternehmen ermöglichen. Im Gegensatz zu traditionellen Finanzinstitutionen wie Banken, die als Vermittler agieren, erlauben P2P-Plattformen den direkten Austausch von Kapital zwischen Kreditgebern und Kreditnehmern.

Diese Plattformen bieten eine Vielzahl von Dienstleistungen an, darunter Konsumentenkredite, Geschäftskredite und Immobilienfinanzierungen.

Die Bedeutung von P2P-Plattformen liegt in ihrer Fähigkeit, den Zugang zu Finanzdienstleistungen zu erweitern und gleichzeitig die Kosten zu senken. Sie nutzen fortschrittliche Technologie, um effiziente, transparente und benutzerfreundliche Finanzlösungen zu bieten.

P2P-Plattformen haben das Potenzial, sowohl für Kreditgeber als auch für Kreditnehmer attraktive Alternativen zu traditionellen Finanzdienstleistungen zu schaffen.

Allgemeine Vorteile von P2P-Plattformen

P2P-Plattformen bieten zahlreiche Vorteile, die sie zu einer attraktiven Option für Kreditnehmer und Investoren machen. Durch die direkte Vermittlung und den Wegfall von Zwischenhändlern können Kosten für P2P-Kredite gesenkt und die Effizienz gesteigert werden. Nachfolgend werden die wesentlichen Vorteile von P2P-Plattformen im Detail erläutert:

- Direkte Vermittlung: P2P-Plattformen ermöglichen die direkte Vermittlung zwischen Kreditgebern und Kreditnehmern. Ohne die Einbindung traditioneller Finanzintermediäre können beide Parteien von niedrigeren Kosten und höherer Effizienz profitieren. Diese direkte Interaktion schafft eine transparente Umgebung, in der Kreditnehmer bessere Konditionen aushandeln und Kreditgeber höhere Renditen erzielen können.

- Flexibilität und Vielfalt: P2P-Plattformen bieten eine hohe Flexibilität und Vielfalt. Nutzer können aus einer breiten Palette von Kreditarten wählen, einschließlich Konsumentenkrediten, Geschäftskrediten und Immobilienfinanzierungen. Diese Vielfalt ermöglicht es Investoren, ihre Portfolios nach ihren individuellen Präferenzen und Risikotoleranzen zu diversifizieren, während Kreditnehmer spezifische Finanzierungsbedürfnisse ansprechen können, die durch traditionelle Banken möglicherweise nicht abgedeckt werden.

- Zugänglichkeit: P2P-Plattformen zeichnen sich durch ihre Zugänglichkeit aus. Im Vergleich zu traditionellen Finanzinstituten haben sie oft niedrigere Eintrittsbarrieren, was es sowohl Kleinanlegern als auch kleineren Unternehmen ermöglicht, an den Finanzmärkten teilzunehmen. Die Benutzeroberflächen sind in der Regel benutzerfreundlich gestaltet, was den Zugang und die Nutzung erleichtert. Darüber hinaus können Transaktionen oft schneller abgeschlossen werden, da die bürokratischen Hürden geringer sind.

Herausforderungen bei der Nutzung von P2P-Plattformen

Trotz der vielen Vorteile sind auch einige Herausforderungen mit der Nutzung von P2P-Plattformen verbunden. Diese Herausforderungen müssen berücksichtigt werden, um fundierte Entscheidungen treffen zu können. Im Folgenden werden die wichtigsten Herausforderungen beschrieben:

- Risikomanagement: Trotz der vielen Vorteile ist das Risikomanagement bei P2P-Plattformen entscheidend. Kreditgeber müssen sich des Ausfallrisikos bewusst sein und geeignete Maßnahmen zur Risikominimierung ergreifen, wie z.B. die Diversifikation ihrer Investitionen. Viele Plattformen bieten Funktionen zur Risikominderung an, wie z.B. Rückkaufgarantien oder Sicherheiten, um die Investitionen der Kreditgeber zu schützen.

- Sicherheit und Regulierung: Die Regulierung von P2P-Plattformen variiert stark von Land zu Land. In einigen Fällen kann das Fehlen einer strengen Regulierung das Risiko für die Nutzer erhöhen. Es ist wichtig, dass Nutzer sich über die regulatorischen Rahmenbedingungen der jeweiligen Plattformen informieren. Zudem müssen P2P-Plattformen robuste Sicherheitsmaßnahmen implementieren, um die Daten und Investitionen der Nutzer zu schützen.

- Marktvolatilität: Die Renditen und die Verfügbarkeit von Krediten auf P2P-Plattformen können von wirtschaftlichen und marktbedingten Faktoren beeinflusst werden. Dies kann zu Schwankungen in den erzielten Erträgen führen. Investoren sollten sich dieser Volatilität bewusst sein und ihre Anlagestrategien entsprechend anpassen.

- Technologische Abhängigkeit: Da P2P-Plattformen stark auf Technologie angewiesen sind, können technische Probleme oder Cyberangriffe potenziell schwerwiegende Auswirkungen auf die Plattformen und deren Nutzer haben. Es ist daher entscheidend, dass P2P-Plattformen kontinuierlich in die Verbesserung ihrer technologischen Infrastruktur und Sicherheitsprotokolle investieren.

Insgesamt bieten P2P-Plattformen innovative Lösungen für die Kreditvergabe und -aufnahme, indem sie die Vorteile moderner Technologie nutzen, um sowohl Effizienz als auch Sicherheit zu gewährleisten. Gleichzeitig ist es wichtig, die damit verbundenen Risiken und Herausforderungen zu verstehen und entsprechend zu managen.

Worauf man bei P2P-Plattformen achten sollte

Bei der Nutzung von P2P-Plattformen gibt es mehrere wichtige Aspekte, die berücksichtigt werden sollten, um fundierte Entscheidungen zu treffen und Investitionen bestmöglich zu schützen. Diese umfassen Transparenz, Sicherheit und Regulierung, Diversifikation sowie Rendite und Kosten.

Transparenz

Transparenz ist ein wesentlicher Faktor bei der Auswahl und Nutzung von P2P-Plattformen. Es ist wichtig, dass die Plattformen klare und verständliche Informationen über die angebotenen Kredite, die Kreditnehmer und die Gebührenstruktur bereitstellen. Eine transparente Plattform bietet detaillierte Einblicke in die Kreditwürdigkeit der Kreditnehmer, die Bedingungen der Kredite sowie die Risiken und potenziellen Erträge.

- Detaillierte Informationen: Plattformen sollten umfassende Informationen über die Kreditnehmer und die Projekte bereitstellen, einschließlich Bonität, Laufzeit und Verwendungszweck der Kredite.

- Gebührenstruktur: Man sollte sich über alle anfallenden Gebühren im Klaren sein, einschließlich Servicegebühren, Verwaltungsgebühren und eventuellen Kosten bei vorzeitiger Kündigung von Investitionen.

Sicherheit und Regulierung

Die Sicherheit der Plattform und die Einhaltung regulatorischer Vorgaben sind entscheidend, um Investitionen zu schützen. Es sollte geprüft werden, ob die Plattformen reguliert sind und welche Sicherheitsmaßnahmen implementiert wurden, um Daten und Investitionen zu sichern.

- Regulierung: Es ist wichtig, dass die Plattformen in den jeweiligen Ländern reguliert sind und den geltenden gesetzlichen Vorgaben entsprechen. Es ist ratsam, sich über die Regulierungsbehörden und deren Aufsichtsfunktion zu informieren.

- Sicherheitsmaßnahmen: Plattformen sollten robuste Sicherheitsprotokolle wie Verschlüsselungstechnologien und Zwei-Faktor-Authentifizierung verwenden, um die Daten und Transaktionen zu schützen.

Diversifikation

Diversifikation ist eine bewährte Strategie, um das Risiko zu minimieren und stabile Renditen zu erzielen. Investitionen sollten auf verschiedene Kredite und Projekte verteilt werden, um das Ausfallrisiko einzelner Kredite zu reduzieren.

- Portfoliostruktur: Investitionen sollten in verschiedene Kreditarten und Projekte gestreut werden, um das Risiko zu diversifizieren.

- Automatisierte Investitionen: Viele P2P-Plattformen bieten automatisierte Investitionsmöglichkeiten an, die es ermöglichen, Investitionen gemäß vordefinierten Kriterien zu diversifizieren.

Rendite und Kosten

Die zu erwartenden Renditen und die anfallenden Kosten sind zentrale Aspekte, die berücksichtigt werden sollten. Es ist wichtig, die Nettorenditen nach Abzug aller Gebühren zu berechnen und verschiedene Plattformen zu vergleichen, um die besten Angebote zu finden.

- Erwartete Renditen: Realistische Erwartungen an die Renditen sind wichtig, und diese sollten im Verhältnis zu den Risiken bewertet werden. Plattformen sollten historische Daten und prognostizierte Renditen transparent darstellen.

- Kostenbewertung: Alle anfallenden Kosten, einschließlich Servicegebühren und Verwaltungsgebühren, sollten klar ausgewiesen und in die Renditeberechnungen einbezogen werden.

Durch die Berücksichtigung dieser Aspekte kann man fundierte Entscheidungen treffen und das Potenzial von P2P-Plattformen optimal nutzen, während gleichzeitig die Risiken minimiert werden.

16 P2P-Plattformen in der Übersicht

1. Mintos

Mintos ist eine der größten und bekanntesten internationalen P2P-Plattformen, die auch in Deutschland eine große Nutzerbasis hat. Die Plattform bietet eine Vielzahl von Kreditarten an, darunter Verbraucherkredite, Geschäftskredite und Hypotheken.

Mintos ermöglicht es Investoren, in Kredite aus verschiedenen Ländern und Währungen zu investieren, was eine breite Diversifikation ermöglicht.

Die Plattform bietet eine Rückkaufgarantie für viele der Kredite, was das Risiko für Investoren weiter minimiert. Mintos hat sich durch seine Transparenz und die umfangreichen Informationen, die den Investoren zur Verfügung gestellt werden, einen guten Ruf erarbeitet.

Die Plattform bietet auch automatisierte Investitionsmöglichkeiten, die es Investoren ermöglichen, ihre Portfolios effizient zu verwalten.

- Gründungsjahr: 2015

- Art der Kredite: Verbraucherkredite, Geschäftskredite, Hypotheken

- Mindestinvestition: 10 EUR

- Rückkaufgarantie: Ja

- Regulierung: Ja

- Rendite: 6-12%

- Automatisierte Investitionen: Ja

- Gebühren: Variabel

An Mintos wird die Vielfalt der verfügbaren Kredite und die Möglichkeit, in verschiedene Länder und Währungen zu investieren, geschätzt. Besonders beliebt sind die automatisierten Investitionsmöglichkeiten, die es den Nutzern erleichtern, ihre Portfolios zu diversifizieren und effizient zu verwalten.

2. Bondora

Bondora ist eine europäische P2P-Plattform, die es Investoren ermöglicht, in Konsumentenkredite in Estland, Finnland und Spanien zu investieren.

Die Plattform ist bekannt für ihre hohe Benutzerfreundlichkeit und die Möglichkeit, automatisierte Investitionsstrategien zu nutzen. Bondora* bietet auch eine breite Palette von Tools zur Risikobewertung und Portfolioverwaltung.

Bondora bietet eine unkomplizierte Möglichkeit, in P2P-Kredite zu investieren. Die Plattform bietet verschiedene Investitionspläne, die auf unterschiedliche Risikoprofile und Renditeerwartungen zugeschnitten sind. Bondora ist eine etablierte Plattform, die seit ihrer Gründung im Jahr 2009 stetig gewachsen ist.

- Gründungsjahr: 2009

- Art der Kredite: Konsumentenkredite

- Mindestinvestition: 1 EUR

- Rückkaufgarantie: Nein

- Regulierung: Ja

- Rendite: 6-9%

- Automatisierte Investitionen: Ja

- Gebühren: Keine direkten Gebühren für Investoren

An Bondora schätzen Investoren besonders die Einfachheit der Plattform und die verschiedenen Investitionspläne, die individuell angepasst werden können. Die benutzerfreundliche Oberfläche und die breite Palette von Tools zur Risikobewertung machen Bondora zu einer bevorzugten Wahl für viele Investoren.

3. EstateGuru

EstateGuru spezialisiert sich auf Immobilienkredite und bietet Investoren die Möglichkeit, in besicherte Immobilienprojekte in ganz Europa zu investieren. Diese Plattform ist besonders attraktiv für diejenigen, die in den Immobiliensektor einsteigen möchten. Die Kredite sind durch Immobilien besichert, was das Risiko für Investoren verringert.

EstateGuru bietet detaillierte Informationen zu jedem Projekt, einschließlich Bewertungen und Sicherheiten. Die Plattform hat eine starke Präsenz in mehreren europäischen Ländern und bietet eine Vielzahl von Immobilienprojekten an. Seit ihrer Gründung im Jahr 2014 hat EstateGuru ein stetiges Wachstum verzeichnet.

- Gründungsjahr: 2014

- Art der Kredite: Immobilienkredite

- Mindestinvestition: 50 EUR

- Rückkaufgarantie: Nein

- Regulierung: Ja

- Rendite: 8-12%

- Automatisierte Investitionen: Nein

- Gebühren: Keine direkten Gebühren für Investoren

An EstateGuru schätzen Investoren die Sicherheit, die durch die Immobilienbesicherung geboten wird. Die detaillierten Informationen zu den Projekten und die hohe Transparenz der Plattform tragen ebenfalls zur Beliebtheit bei.

4. Twino

Twino bietet Investitionen in Verbraucherkredite aus Europa an. Die Plattform hat sich durch ihre hohe Transparenz und die Möglichkeit, in verschiedene Kreditarten zu investieren, einen Namen gemacht. Twino bietet Rückkaufgarantien für viele der Kredite, was das Risiko für Investoren weiter minimiert.

Twino ist eine benutzerfreundliche Plattform, die detaillierte Informationen und Analysetools bereitstellt. Die Plattform ermöglicht es Investoren, ihre Portfolios breit zu diversifizieren und bietet verschiedene Optionen zur Risikominderung. Seit ihrer Gründung im Jahr 2009 hat Twino kontinuierlich expandiert und ihre Dienstleistungen verbessert.

- Gründungsjahr: 2009

- Art der Kredite: Verbraucherkredite

- Mindestinvestition: 10 EUR

- Rückkaufgarantie: Ja

- Regulierung: Ja

- Rendite: 10-12%

- Automatisierte Investitionen: Ja

- Gebühren: Keine direkten Gebühren für Investoren

Investoren schätzen an Twino die benutzerfreundliche Oberfläche und die umfangreichen Informationen, die zur Verfügung gestellt werden. Die Rückkaufgarantie und die Möglichkeit zur breiten Diversifikation des Portfolios sind besonders hervorzuheben.

5. Smava

Smava* ist keine reine P2P-Plattform, sondern primär ein Kreditvergleichsportal, das verschiedene Kreditarten, einschließlich P2P-Kredite, anbietet. Die Plattform agiert als Vermittler zwischen Kreditnehmern und privaten Investoren und hilft den Kreditnehmern, bessere Konditionen zu erhalten.

Smava nutzt ein internes Ratingsystem, um die Kreditwürdigkeit der Kreditnehmer zu bewerten und das Risiko für Investoren zu minimieren.

Seit ihrer Gründung im Jahr 2007 hat Smava eine führende Rolle im deutschen Kreditvergleichsmarkt eingenommen. Investoren profitieren von attraktiven Renditen und umfangreichen Informationen zur Bewertung der Kredite.

Die Plattform bietet außerdem benutzerfreundliche Tools, die eine transparente und effiziente Investition ermöglichen.

- Gründungsjahr: 2007

- Art der Kredite: Verbraucherkredite, P2P-Kredite

- Mindestinvestition: 250 EUR

- Rückkaufgarantie: Nein

- Regulierung: Ja

- Rendite: 5-8%

- Automatisierte Investitionen: Nein

- Gebühren: Keine direkten Gebühren für Investoren

Kunden schätzen an Smava besonders die Transparenz, die benutzerfreundliche Plattform und die umfangreichen Vergleichsmöglichkeiten, die ihnen helfen, die besten Kreditangebote zu finden.

6. PlanetHome Investment (ehemals iFunded)

PlanetHome Investment, ehemals iFunded, spezialisiert sich auf Immobilienkredite und ermöglicht Investoren Investitionen in besicherte Immobilienprojekte.

Seit der Übernahme durch die PlanetHome Group hat die Plattform ihr Netzwerk erweitert und bietet weiterhin eine Mindestinvestition von 500 EUR und Renditen von 4-7%. Die Sicherheit durch Immobilienbesicherung und detaillierte Projektinformationen bleiben zentrale Elemente.

- Gründungsjahr: 2015

- Art der Kredite: Immobilienkredite

- Mindestinvestition: 500 EUR

- Rückkaufgarantie: Nein

- Regulierung: Ja

- Rendite: 4-7%

- Automatisierte Investitionen: Nein

- Gebühren: 1% Gebühr auf das investierte Kapital

An PlanetHome Investment schätzen Investoren die Sicherheit, die durch die Immobilienbesicherung geboten wird. Die detaillierten Projektinformationen und die hohe Transparenz der Plattform tragen ebenfalls zur Beliebtheit bei.

7. Exporo

Exporo* ist eine führende Plattform für Immobilieninvestitionen in Deutschland. Sie ermöglicht es Investoren, in verschiedene Immobilienprojekte zu investieren, sowohl in Form von Eigenkapital als auch von Fremdkapital. Exporo* bietet detaillierte Projektbeschreibungen und finanzielle Analysen.

Die Plattform ist bekannt für ihre hohe Transparenz und die Möglichkeit, schon mit kleinen Beträgen in Immobilien zu investieren. Seit ihrer Gründung im Jahr 2014 hat Exporo eine starke Präsenz im deutschen Markt aufgebaut und bietet attraktive Renditen.

- Gründungsjahr: 2014

- Art der Kredite: Immobilienkredite

- Mindestinvestition: 500 EUR

- Rückkaufgarantie: Nein

- Regulierung: Ja

- Rendite: 5-7%

- Automatisierte Investitionen: Nein

- Gebühren: Keine direkten Gebühren für Investoren

Investoren schätzen an Exporo die hohe Transparenz und die detaillierten Informationen zu den Projekten. Die Möglichkeit, mit kleinen Beträgen in Immobilien zu investieren, ist ebenfalls ein großer Vorteil.

8. Invesdor

Invesdor* ist eine führende digitale Investitions- und Finanzierungsplattform, die Unternehmen in der DACH-Region und den nordischen Ländern maßgeschneiderte Finanzierungslösungen bietet. Die Plattform ermöglicht Investitionen in Geschäftskredite, nachrangige Darlehen und digitale Eigenkapitalangebote.

Im Jahr 2022 wurde die Gruppe durch einen Zusammenschluss von Invesdor*, Kapilendo und Finnest gegründet. Invesdor* selbst wurde bereits im Jahr 2012 gegründet.

Mit ihrer umfassenden Palette an Finanzierungsinstrumenten unterstützt Invesdor* mittelständische Unternehmen und bietet Investoren attraktive Renditemöglichkeiten.

- Gründungsjahr: 2012

- Art der Kredite: Geschäftskredite, nachrangige Darlehen

- Mindestinvestition: 100 EUR

- Rückkaufgarantie: Nein

- Regulierung: Ja

- Rendite: 6-9%

- Automatisierte Investitionen: Ja

- Gebühren: 1% Gebühr auf das investierte Kapital

Investoren schätzen an Invesdor die detaillierten Informationen zu jedem Kreditprojekt und das interne Ratingsystem zur Bewertung der Kreditwürdigkeit. Die Möglichkeit zur automatisierten Investition erleichtert zudem die Verwaltung des Portfolios und bietet eine attraktive Diversifikation.

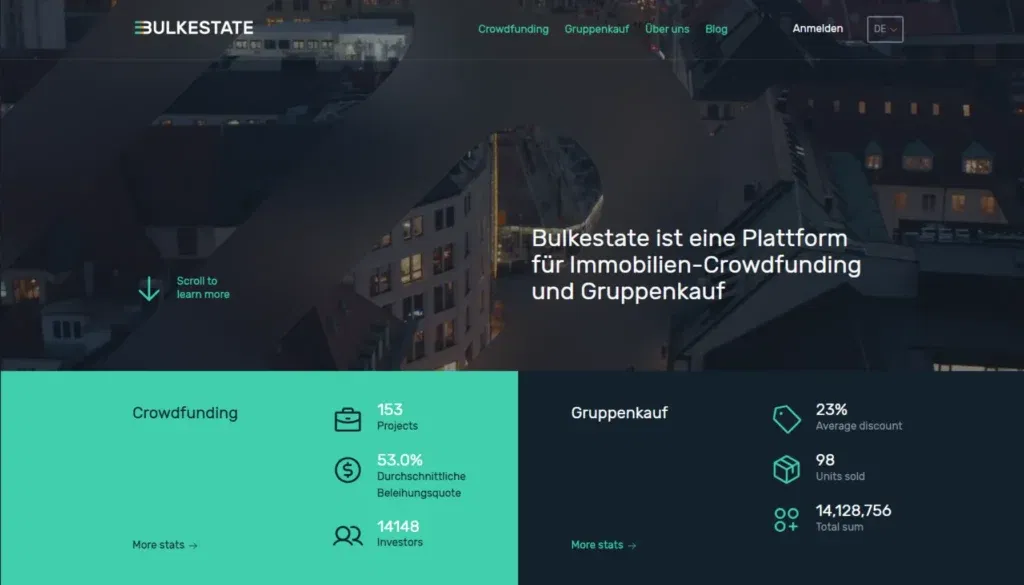

9. Bulkestate

Bulkestate bietet Investitionen in Immobilienprojekte in Lettland und anderen europäischen Ländern an. Die Plattform ermöglicht es Investoren, in besicherte Immobilienprojekte zu investieren. Die Kredite sind durch Immobilien besichert, was das Risiko für Investoren verringert.

Bulkestate bietet detaillierte Informationen zu jedem Projekt, einschließlich Bewertungen und Sicherheiten. Die Plattform hat seit ihrer Gründung im Jahr 2016 kontinuierlich expandiert und bietet eine Vielzahl von Immobilienprojekten an.

- Gründungsjahr: 2016

- Art der Kredite: Immobilienkredite

- Mindestinvestition: 50 EUR

- Rückkaufgarantie: Nein

- Regulierung: Ja

- Rendite: 12-14%

- Automatisierte Investitionen: Nein

- Gebühren: Keine direkten Gebühren für Investoren

An Bulkestate schätzen Investoren die Sicherheit, die durch die Immobilienbesicherung geboten wird. Die detaillierten Projektinformationen und die hohe Transparenz der Plattform tragen ebenfalls zur Beliebtheit bei.

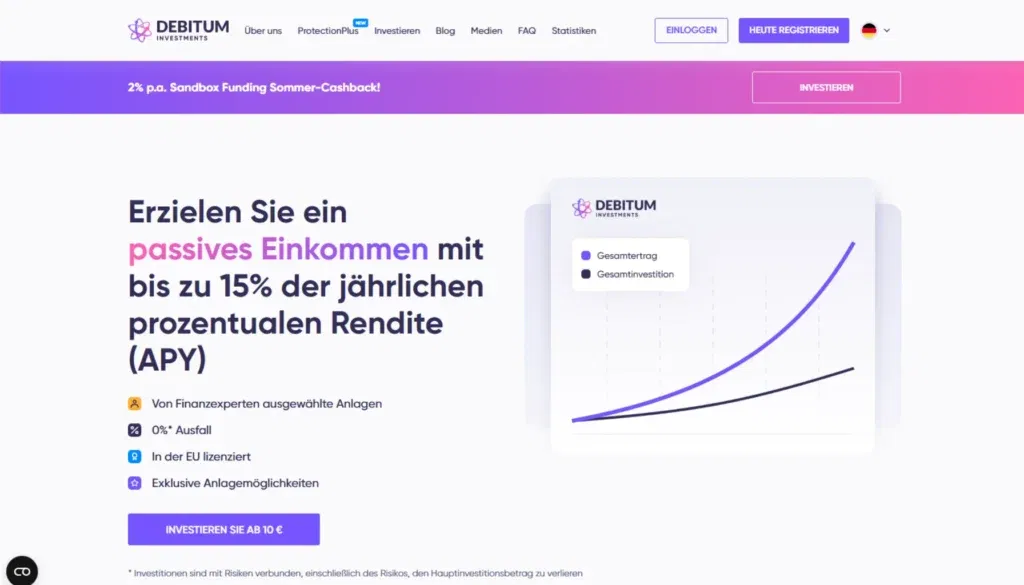

10. Debitum

Debitum ist eine P2P-Plattform, die sich auf Geschäftskredite konzentriert. Sie bietet Investoren die Möglichkeit, in eine Vielzahl von Unternehmensprojekten zu investieren. Die Plattform bietet umfangreiche Informationen zu jedem Kreditprojekt und verwendet ein internes Ratingsystem zur Bewertung der Kreditwürdigkeit.

Debitum* bietet auch automatisierte Investitionsmöglichkeiten, um das Portfolio zu diversifizieren. Die Plattform hat sich seit ihrer Gründung im Jahr 2018 einen Namen gemacht und bietet attraktive Renditen für Investoren.

- Gründungsjahr: 2018

- Art der Kredite: Geschäftskredite

- Mindestinvestition: 10 EUR

- Rückkaufgarantie: Nein

- Regulierung: Ja

- Rendite: 7-11%

- Automatisierte Investitionen: Ja

- Gebühren: Keine direkten Gebühren für Investoren

Investoren schätzen an Debitum die umfangreichen Informationen und das interne Ratingsystem. Die Möglichkeit zur automatisierten Investition erleichtert zudem die Verwaltung des Portfolios.

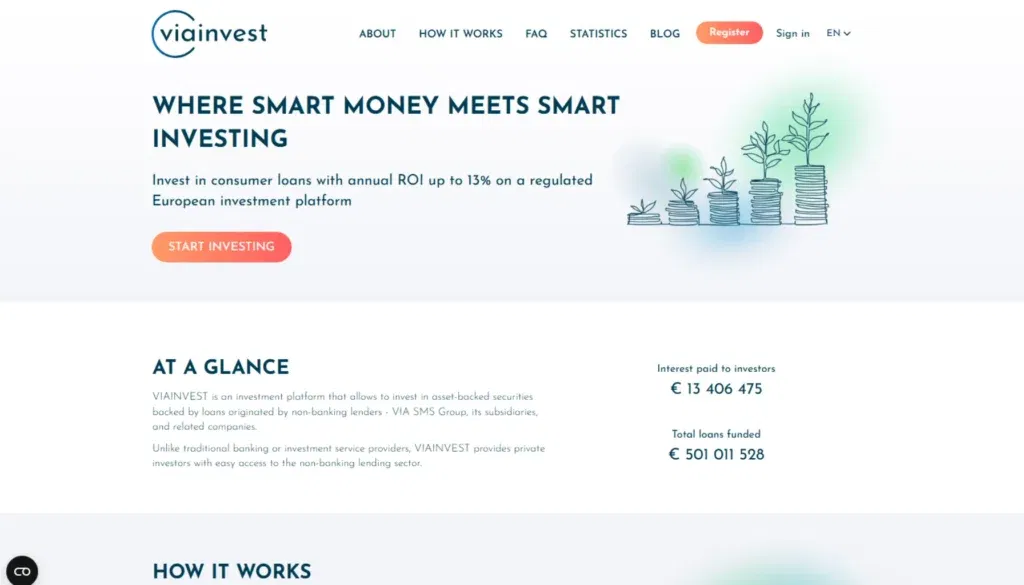

11. Viainvest

Viainvest bietet Investitionen in Verbraucherkredite in Europa an. Die Plattform ist bekannt für ihre Benutzerfreundlichkeit und die Möglichkeit, automatisierte Investitionsstrategien zu nutzen. Mit Viainvest können Investoren bereits mit kleinen Beträgen ein diversifiziertes Portfolio aufbauen.

Die Plattform stellt detaillierte Statistiken und Berichte zur Verfügung, die es Investoren ermöglichen, fundierte Entscheidungen zu treffen. Viainvest hat sich seit ihrer Gründung im Jahr 2016 stetig weiterentwickelt und bietet attraktive Renditen.

- Gründungsjahr: 2016

- Art der Kredite: Verbraucherkredite

- Mindestinvestition: 10 EUR

- Rückkaufgarantie: Ja

- Regulierung: Ja

- Rendite: 10-12%

- Automatisierte Investitionen: Ja

- Gebühren: Keine direkten Gebühren für Investoren

Investoren schätzen an Viainvest die Benutzerfreundlichkeit und die Möglichkeit, automatisierte Investitionsstrategien zu nutzen. Die detaillierten Statistiken und Berichte sind ebenfalls von Vorteil.

12. Fast Invest

Fast Invest ermöglicht Investitionen in Verbraucherkredite in Europa. Die Plattform zeichnet sich durch ihre hohe Benutzerfreundlichkeit und Transparenz aus. Fast Invest bietet Rückkaufgarantien für viele der Kredite, was das Risiko für Investoren weiter minimiert.

Fast Invest bietet umfangreiche Analysewerkzeuge und ermöglicht es Investoren, ihre Portfolios effizient zu verwalten. Die Plattform hat sich seit ihrer Gründung im Jahr 2015 stetig weiterentwickelt und bietet attraktive Renditen.

- Gründungsjahr: 2015

- Art der Kredite: Verbraucherkredite

- Mindestinvestition: 1 EUR

- Rückkaufgarantie: Ja

- Regulierung: Ja

- Rendite: 9-12%

- Automatisierte Investitionen: Ja

- Gebühren: Keine direkten Gebühren für Investoren

Investoren schätzen an Fast Invest die Benutzerfreundlichkeit und die Rückkaufgarantie. Die umfangreichen Analysewerkzeuge und die Transparenz der Plattform sind ebenfalls positiv.

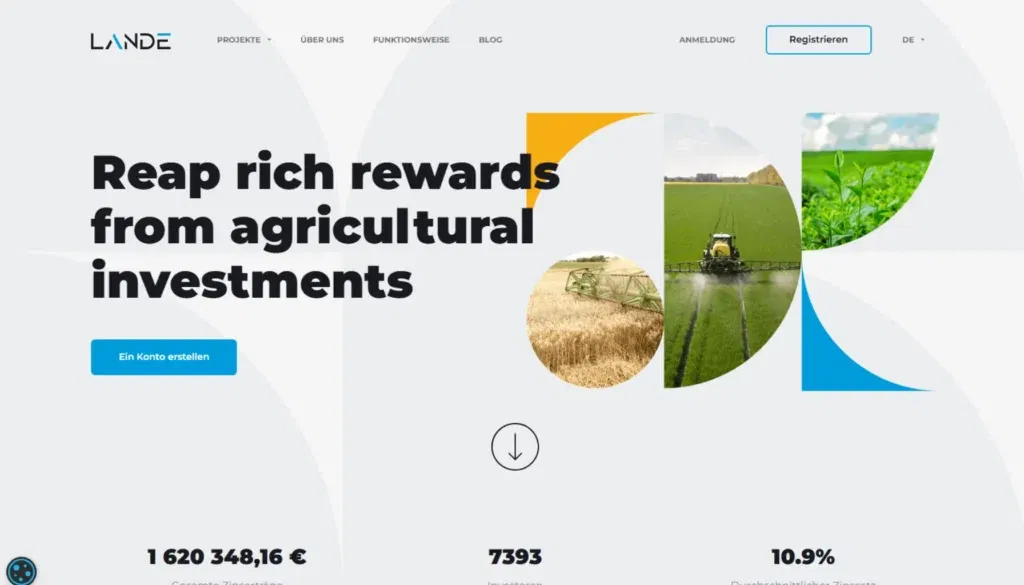

13. Lande

Lande, vormals bekannt als LendSecured, ist eine Plattform für Crowdfunding im Agrarsektor, die Landwirten Finanzierungsmöglichkeiten bietet. Die Fusion von LendSecured und Lande wurde abgeschlossen, um die Reichweite der Plattform zu erweitern und ein breiteres Dienstleistungsspektrum anzubieten.

Durch diese Fusion profitieren sowohl Investoren als auch Landwirte von einer verbesserten Effizienz und einer einheitlichen Markenidentität.

Lande konzentriert sich auf landwirtschaftliche Projekte, die durch Immobilien oder andere materielle Vermögenswerte besichert sind. Dies bietet Investoren zusätzliche Sicherheit und eine attraktive Möglichkeit, ihre Portfolios zu diversifizieren. Die Plattform bietet verschiedene Tools und Informationen zur Bewertung der Kreditprojekte und ermöglicht automatisierte Investitionen durch eine Auto-Invest-Funktion.

- Gründungsjahr: 2020 (als LendSecured)

- Art der Kredite: Landwirtschaftskredite

- Mindestinvestition: 50 EUR

- Rückkaufgarantie: Nein

- Regulierung: Ja

- Rendite: 10%+

- Automatisierte Investitionen: Ja

- Gebühren: Keine direkten Gebühren für Investoren

Investoren schätzen an Lande die Möglichkeit, direkt in den landwirtschaftlichen Sektor zu investieren, die umfangreichen Sicherheitsmaßnahmen und die transparente Darstellung der Investitionsprojekte. Die Plattform hat sich als verlässliche Quelle für stabile Renditen etabliert und bietet eine gute Diversifikation zu traditionellen Anlageformen.

14. Peerberry

Peerberry ist eine schnell wachsende P2P-Plattform, die Investitionen in Verbraucherkredite anbietet. Die Plattform ist bekannt für ihre Benutzerfreundlichkeit und Transparenz. Peerberry bietet Rückkaufgarantien für viele der Kredite, was das Risiko für Investoren weiter minimiert.

- Gründungsjahr: 2017

- Art der Kredite: Verbraucherkredite

- Mindestinvestition: 10 EUR

- Rückkaufgarantie: Ja

- Regulierung: Ja

- Rendite: 11-12%

- Automatisierte Investitionen: Ja

- Gebühren: Keine direkten Gebühren für Investoren

Investoren schätzen an Peerberry die Benutzerfreundlichkeit und die Rückkaufgarantie. Die hohe Transparenz und die detaillierten Informationen zu den Krediten sind ebenfalls sehr positiv.

15. Bondster

Bondster ist eine tschechische P2P-Plattform, die 2017 gegründet wurde und sich durch ihre Transparenz und vielfältigen Investitionsmöglichkeiten auszeichnet.

Die Plattform ermöglicht Investitionen in verschiedene Kreditarten, einschließlich Konsumentenkredite und Geschäftskredite. Bondster* bietet eine benutzerfreundliche Oberfläche und umfangreiche Informationen zu den Kreditgebern, was Investoren hilft, fundierte Entscheidungen zu treffen.

Die Plattform verwendet ein Buyback-Garantie-System, das Investoren eine zusätzliche Sicherheit bietet. Sollte ein Kreditnehmer in Zahlungsverzug geraten, kauft der Kreditgeber den Kredit zurück, was das Risiko für die Investoren verringert.

Darüber hinaus verfügt die Plattform über einen Sekundärmarkt, auf dem Investoren ihre Investitionen verkaufen können, falls sie frühzeitig aussteigen möchten. Mit einer durchschnittlichen Rendite von bis zu 14% und der Möglichkeit, ab nur 5 EUR zu investieren, bietet Bondster* attraktive Konditionen für verschiedene Anlegerprofile.

- Gründungsjahr: 2017

- Art der Kredite: Verbraucherkredite, Geschäftskredite

- Mindestinvestition: 10 EUR

- Rückkaufgarantie: Ja

- Regulierung: Ja

- Rendite: Bis zu 14%

- Automatisierte Investitionen: Ja

- Gebühren: Keine direkten Gebühren für Investoren, 0,5% Gebühr beim Verkauf auf dem Sekundärmarkt

Investoren schätzen an Bondster* die Vielfalt der verfügbaren Kredite und die Transparenz der Plattform. Die Möglichkeit zur automatisierten Investition erleichtert zudem die Verwaltung des Portfolios.

16. Reinvest24

Reinvest24 bietet Investitionen in Immobilienprojekte in ganz Europa an. Die Plattform ermöglicht es Investoren, in besicherte Immobilienprojekte zu investieren und von den Miet- und Wertsteigerungen zu profitieren.

- Gründungsjahr: 2018

- Art der Kredite: Immobilienkredite

- Mindestinvestition: 100 EUR

- Rückkaufgarantie: Nein

- Regulierung: Ja

- Rendite: 8-14%

- Automatisierte Investitionen: Nein

- Gebühren: Keine direkten Gebühren für Investoren

Investoren schätzen an Reinvest24 die Sicherheit, die durch die Immobilienbesicherung geboten wird. Die detaillierten Projektinformationen und die hohe Transparenz der Plattform tragen ebenfalls zur Beliebtheit bei.

Übersicht der P2P-Plattformen

Hier ist eine kompakte Übersicht der vorgestellten P2P-Plattformen. Diese Tabelle fasst die wichtigsten Informationen zu jeder Plattform zusammen, einschließlich Gründungsjahr, Kreditarten, Mindestinvestition, Rückkaufgarantie, Regulierung, Rendite, automatisierte Investitionen und Gebühren.

Nutzen Sie diese Zusammenstellung, um die passende Plattform für Ihre Investitionsbedürfnisse zu finden.

| Plattform | Gründungsjahr | Art der Kredite | Mindestinvestition | Rückkaufgarantie | Regulierung | Rendite | Automatisierte Investitionen | Gebühren | Besonderheiten |

|---|---|---|---|---|---|---|---|---|---|

| Mintos | 2015 | Verbraucherkredite, Geschäftskredite, Hypotheken | 10 EUR | Ja | Ja | 6-12% | Ja | Variabel | Vielfalt der verfügbaren Kredite, Investitionen in verschiedene Länder und Währungen |

| Bondora | 2009 | Konsumentenkredite | 1 EUR | Nein | Ja | 6-9% | Ja | Keine direkten Gebühren | Benutzerfreundlichkeit, verschiedene Investitionspläne |

| EstateGuru | 2014 | Immobilienkredite | 50 EUR | Nein | Ja | 8-12% | Nein | Keine direkten Gebühren | Sicherheit durch Immobilienbesicherung, detaillierte Projektinformationen |

| Twino | 2009 | Verbraucherkredite | 10 EUR | Ja | Ja | 10-12% | Ja | Keine direkten Gebühren | Benutzerfreundliche Oberfläche, umfangreiche Informationen |

| Smava | 2007 | Verbraucherkredite, P2P-Kredite | 250 EUR | Nein | Ja | 5-8% | Nein | Keine direkten Gebühren | Transparenz, benutzerfreundliche Plattform, umfangreiche Vergleichsmöglichkeiten |

| PlanetHome Investment (ehemals iFunded) | 2015 | Immobilienkredite | 500 EUR | Nein | Ja | 4-7% | Nein | 1% Gebühr auf das investierte Kapital | Sicherheit durch Immobilienbesicherung, detaillierte Projektinformationen |

| Exporo | 2014 | Immobilienkredite | 500 EUR | Nein | Ja | 5-7% | Nein | Keine direkten Gebühren | Hohe Transparenz, Investitionen in Immobilien mit kleinen Beträgen |

| Invesdor | 2012 | Geschäftskredite, nachrangige Darlehen | 100 EUR | Nein | Ja | 6-9% | Ja | 1% Gebühr auf das investierte Kapital | Detaillierte Informationen, internes Ratingsystem |

| Bulkestate | 2016 | Immobilienkredite | 50 EUR | Nein | Ja | 12-14% | Nein | Keine direkten Gebühren | Sicherheit durch Immobilienbesicherung, detaillierte Projektinformationen |

| Debitum | 2018 | Geschäftskredite | 10 EUR | Nein | Ja | 7-11% | Ja | Keine direkten Gebühren | Umfangreiche Informationen, internes Ratingsystem |

| Viainvest | 2016 | Verbraucherkredite | 10 EUR | Ja | Ja | 10-12% | Ja | Keine direkten Gebühren | Benutzerfreundlichkeit, automatisierte Investitionsstrategien |

| Fast Invest | 2015 | Verbraucherkredite | 1 EUR | Ja | Ja | 9-12% | Ja | Keine direkten Gebühren | Benutzerfreundlichkeit, Rückkaufgarantie |

| Lande | 2020 (als LendSecured) | Landwirtschaftskredite | 50 EUR | Nein | Ja | 10%+ | Ja | Keine direkten Gebühren | Investitionen in den Agrarsektor, umfangreiche Sicherheitsmaßnahmen |

| Peerberry | 2017 | Verbraucherkredite | 10 EUR | Ja | Ja | 11-12% | Ja | Keine direkten Gebühren | Benutzerfreundlichkeit, Rückkaufgarantie |

| Bondster | 2017 | Verbraucherkredite, Geschäftskredite | 10 EUR | Ja | Ja | Bis zu 14% | Ja | Keine direkten Gebühren, 0,5% Gebühr beim Verkauf auf dem Sekundärmarkt | Vielfalt der verfügbaren Kredite, Transparenz |

| Reinvest24 | 2018 | Immobilienkredite | 100 EUR | Nein | Ja | 8-14% | Nein | Keine direkten Gebühren für Investoren | Sicherheit und Transparenz |

Ein Ausblick auf die Zukunft von P2P-Plattformen

Technologische Entwicklungen

Die Zukunft von P2P-Plattformen wird maßgeblich durch technologische Innovationen geprägt sein. Künstliche Intelligenz (KI) und maschinelles Lernen werden eine noch größere Rolle bei der Kreditwürdigkeitsprüfung und dem Risikomanagement spielen.

Durch die Analyse umfangreicher Datenmengen können KI-gestützte Algorithmen präzisere Vorhersagen über die Kreditwürdigkeit der Antragsteller treffen und so die Ausfallraten weiter senken.

Blockchain-Technologie könnte ebenfalls eine transformative Wirkung auf P2P-Plattformen haben. Sie bietet die Möglichkeit, Transaktionen sicherer und transparenter zu gestalten.

Smart Contracts könnten die Automatisierung von Kreditverträgen und Rückzahlungsplänen ermöglichen, was die Effizienz und Zuverlässigkeit der Plattformen erhöhen würde. Diese Technologien tragen dazu bei, das Vertrauen der Nutzer zu stärken und gleichzeitig die operativen Kosten zu senken.

Zunehmende Akzeptanz und Vertrauen

Mit der zunehmenden Digitalisierung und der Verlagerung vieler Geschäftsprozesse ins Internet gewinnen P2P-Plattformen weiter an Popularität. Immer mehr Menschen und Unternehmen erkennen die Vorteile dieser Plattformen, sei es durch höhere Renditen für Investoren oder durch einfacheren Zugang zu Krediten für Kreditnehmer.

Die steigende Akzeptanz wird auch durch positive Erfahrungen und Empfehlungen der Nutzer gefördert.

Das Vertrauen in P2P-Plattformen wächst kontinuierlich, insbesondere durch die Implementierung strenger Sicherheitsmaßnahmen und die Erhöhung der Transparenz.

Plattformen, die detaillierte Informationen zu ihren Kreditnehmern und Projekten bereitstellen, sowie die Einhaltung von Datenschutzbestimmungen und Sicherheitsstandards, tragen maßgeblich dazu bei, das Vertrauen der Nutzer zu gewinnen und zu erhalten.

Regulierung und Sicherheitsmaßnahmen

Die Regulierung von P2P-Plattformen wird in den kommenden Jahren weiter zunehmen. Regulierungsbehörden auf der ganzen Welt erkennen die Bedeutung dieser Plattformen und arbeiten daran, klare rechtliche Rahmenbedingungen zu schaffen, die sowohl den Schutz der Investoren als auch die Stabilität der Plattformen gewährleisten.

Strengere Regulierungen können dazu beitragen, die Marktintegrität zu wahren und betrügerische Aktivitäten zu verhindern.

Neben der Regulierung werden auch Sicherheitsmaßnahmen weiter ausgebaut. P2P-Plattformen investieren zunehmend in Cybersecurity, um die Daten und Transaktionen ihrer Nutzer zu schützen.

Zwei-Faktor-Authentifizierung, Verschlüsselungstechnologien und regelmäßige Sicherheitsüberprüfungen werden zur Norm, um die Plattformen vor Cyberangriffen zu schützen und die Sicherheit der Investitionen zu gewährleisten.

Insgesamt bieten die zukünftigen Entwicklungen im Bereich der P2P-Plattformen ein vielversprechendes Potenzial. Durch technologische Innovationen, zunehmende Akzeptanz und Vertrauen sowie strenge Regulierungen und Sicherheitsmaßnahmen werden diese Plattformen weiter wachsen und sich als wichtige Alternative zu traditionellen Finanzdienstleistungen etablieren.

Abschließende Worte zu P2P-Plattformen

Potenzielle Chancen und Risiken

P2P-Plattformen haben das Potenzial, das Finanzwesen zu revolutionieren, indem sie neue Möglichkeiten für Investoren und Kreditnehmer schaffen. Für Investoren bieten diese Plattformen attraktive Renditen, die oft über den Zinssätzen traditioneller Sparprodukte liegen.

Durch die direkte Vergabe von Krediten können Investoren außerdem aktiv zur Finanzierung von Projekten und Unternehmen beitragen, die sonst möglicherweise keinen Zugang zu traditionellen Finanzierungsquellen hätten.

Für Kreditnehmer bieten P2P-Plattformen eine flexible und oft schnellere Möglichkeit, benötigte Mittel zu erhalten. Besonders für kleine Unternehmen und Privatpersonen, die bei traditionellen Banken möglicherweise auf Hindernisse stoßen, sind P2P-Plattformen eine wertvolle Alternative.

Diese Plattformen können helfen, den Zugang zu Kapital zu demokratisieren und finanzielle Inklusion zu fördern.

Dennoch sind auch Risiken zu beachten. Das Ausfallrisiko ist bei P2P-Krediten höher als bei traditionellen Finanzprodukten, und Investoren sollten sich der Möglichkeit bewusst sein, dass sie ihr eingesetztes Kapital verlieren können.

Darüber hinaus kann die Volatilität der Renditen eine Herausforderung darstellen, insbesondere in wirtschaftlich unsicheren Zeiten. Kreditnehmer müssen sicherstellen, dass sie die Bedingungen der Kredite vollständig verstehen und in der Lage sind, die Rückzahlungsverpflichtungen zu erfüllen.

Empfehlungen für potenzielle Investoren und Kreditnehmer

Für Investoren ist es wichtig, eine gründliche Due-Diligence-Prüfung durchzuführen, bevor sie in P2P-Kredite investieren. Diversifikation ist ein wesentlicher Faktor, um das Risiko zu minimieren – durch die Verteilung des investierten Kapitals auf verschiedene Kredite und Plattformen können Investoren das Ausfallrisiko reduzieren.

Es ist auch ratsam, die Renditeerwartungen realistisch zu halten und die Kreditwürdigkeit der potenziellen Kreditnehmer sorgfältig zu überprüfen.

Automatisierte Investitionsmöglichkeiten können Investoren dabei helfen, ihre Portfolios effizient zu verwalten und die Diversifikation zu erleichtern. Gleichzeitig sollten sie sich über die Gebührenstruktur der Plattformen im Klaren sein, da diese die Nettorenditen beeinflussen können.

Für Kreditnehmer ist es wichtig, die Bedingungen der P2P-Kredite vollständig zu verstehen und sicherzustellen, dass sie die Rückzahlungen leisten können. Transparenz ist hier entscheidend: Kreditnehmer sollten sich über die Zinssätze, Laufzeiten und alle damit verbundenen Kosten im Klaren sein. Ein sorgfältiger Vergleich verschiedener P2P-Plattformen kann helfen, die besten Konditionen zu finden.

Es ist auch ratsam, die eigene Kreditwürdigkeit zu verbessern, bevor man einen Kredit über eine P2P-Plattform aufnimmt. Eine gute Bonität kann zu besseren Konditionen und niedrigeren Zinssätzen führen.

Kreditnehmer sollten außerdem sicherstellen, dass die gewählte Plattform reguliert und sicher ist, um das Risiko von Betrug oder Datenverlust zu minimieren.

Zusammenfassend lässt sich sagen, dass P2P-Plattformen sowohl für Investoren als auch für Kreditnehmer erhebliche Vorteile bieten, aber auch Risiken mit sich bringen. Eine sorgfältige Analyse und ein bewusster Umgang mit diesen Risiken können dazu beitragen, die Chancen optimal zu nutzen und finanzielle Ziele zu erreichen.